За токенізованим бумом акцій: еволюція наративу токенізації

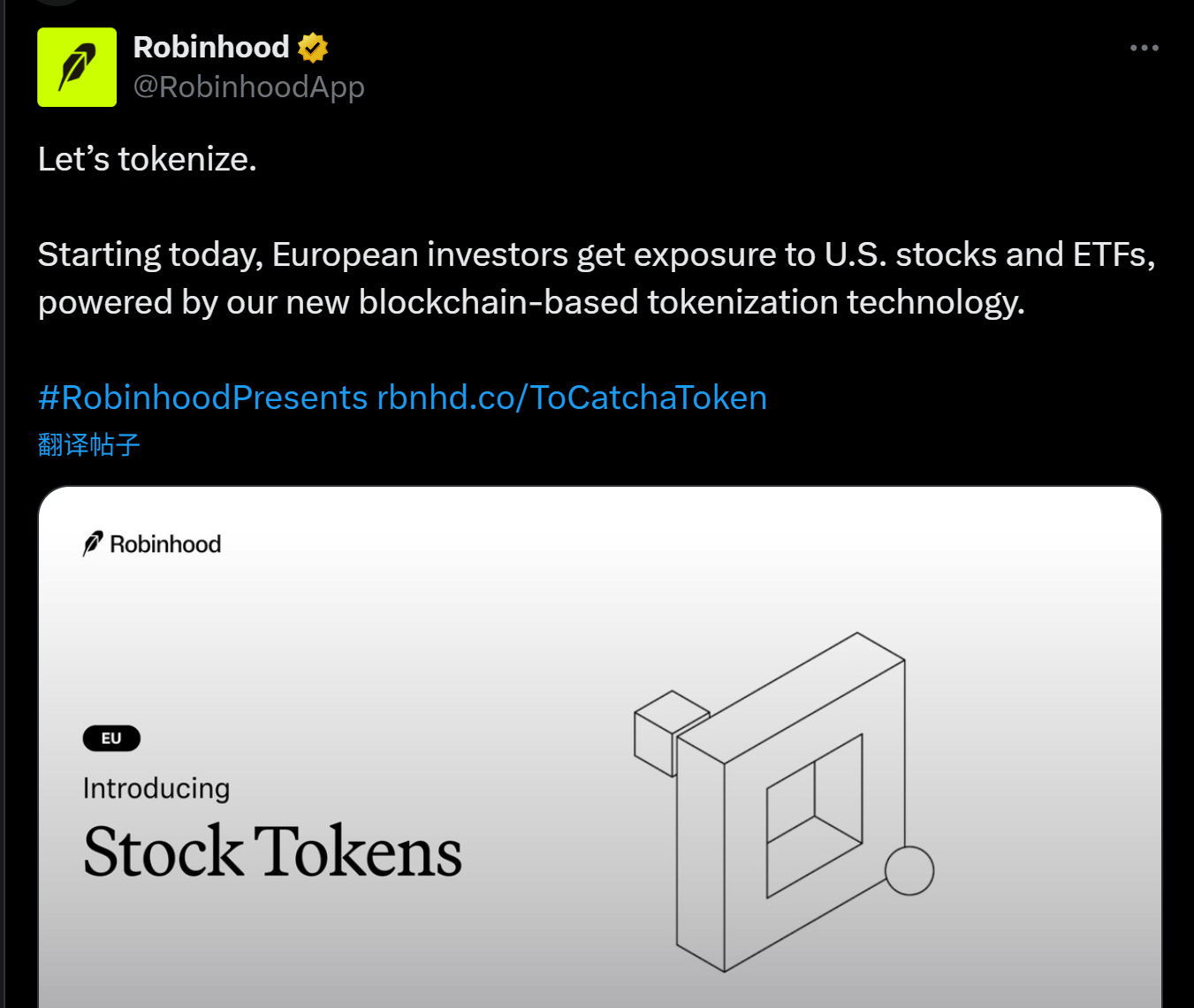

На початку цього місяця Robinhood та інші оголосили про підтримку торгівлі акціями США на блокчейні та планують запустити власний публічний ланцюг. Тим часом Kraken та інші також запустили торгові пари для токенів акцій США, таких як AAPL, TSLA та NVDA, викликавши хвилю торгівлі акціями в ланцюзі.

Але чи насправді це нова концепція?

Насправді, ця, здавалося б, раптова хвиля Токенізації підтримується семирічною еволюцією активів на блокчейні в криптовалютному світі — від ранніх експериментів зі синтетичними активами до практичної реалізації стейблкоїнів, а потім до структурованого доступу до RWA (реальні активи). Основний наратив «активи × блокчейн» ніколи не переривався; він просто зараз переживає більш реалістичний та інституційний перезапуск.

Токенізація акцій США в нових пляшках.

На поверхні, токенізація акцій здається новим трендом у світі Web3, але насправді це більше нагадує відродження старого наративу.

Користувачі, які пережили останній цикл буму на блокчейні, повинні пам'ятати про повний набір механізмів синтетичних активів, які були впроваджені такими проектами, як Synthetix і Mirror, де користувачі можуть випускати синтетичні активи (такі як sAAPL і mTSLA) на блокчейні, які прив'язані до акцій США, фіатних валют, індексів та навіть товарів, перепідкріплюючи рідні криптоактиви (такі як SNX і UST), досягаючи досвіду торгівлі активами без посередників.

Найбільша перевага цієї моделі полягає у відсутності реального зберігання активів і клірингу, відсутності співпадіння контрагентів, безмежній глибині та нульовому досвіду прослизання. Проте, хоча ідеал є красивим, реальність є суворою—дисторсія ораклів, серйозна волатильність активів, часті системні ризики, в поєднанні з відсутністю реальної регуляторної узгодженості, призвели до поступового виходу таких "синтетичних активів" з історичної сцени.

Сьогодні божевілля щодо токенізації акцій США перейшло від "синтезу активів" до "реального відображення акцій", що позначає новий етап у наративі токенізації, що входить у сферу "інтеграції реальних активів поза ланцюгом".

В якості прикладу можна взяти торгові продукти токенів акцій США, запущені Robinhood та іншими, інформація, що розкривається, показує, що за цим стоїть ончейн-канал реальних акцій та реконструкція структури розрахунків, а саме зберігання реальних акцій, з коштами, які проходять через відповідні брокерські компанії в американські акції.

Об'єктивно кажучи, токенізація акцій США в рамках цієї моделі все ще стикається з багатьма викликами в плані шляхів дотримання вимог та трансакцій через кордони, але для користувачів це можна вважати абсолютно новим інвестиційним вікном на блокчейні:

Відсутність відкриття рахунку, відсутність перевірки особи, відсутність географічних обмежень, лише криптовалютний гаманець і стейблкоїн, ви можете обійти громіздкі процеси традиційних брокерів і безпосередньо торгувати токенами акцій США на DEX, досягаючи торгівлі 24/7, розрахунку за секунду та глобального безкордонного доступу. Цей досвід важко досягти традиційній системі цінних паперів для глобальних інвесторів, особливо для резидентів, які не є громадянами США.

Встановлення цієї логіки базується на здатності блокчейну як інфраструктури "кліринг + підтвердження активів", і також відображає значний стрибок Токенізації від технічних експериментів до фактичного використання користувачами.

Більш того, з макроперспективи, "токенізація акцій США" є лише підмножиною процесу токенізації RWA (реальні активи), що відображає безперервну еволюцію наративу активів на блокчейні з моменту виникнення концепції токенізації у 2017 році, від випуску токенів до синтетичних активів, а потім до прив'язки до RWA.

Минуле та сучасність токенізації

Оглядаючись на розвиток Токенізації, неважко помітити, що вона проходить через основну лінію кожного етапу інновацій інфраструктури та еволюції наративу в криптосвіті.

Можна сказати, що від «буму випуску токенів» у 2017 році до «літа DeFi» у 2020 році, а потім до нещодавньої «наративи RWA» та останньої реалізації «токенізації акцій США», можна окреслити відносно чіткий шлях еволюції ончейн-активів.

Серед них, найраніша великомасштабна практика токенізації почалася з божевілля випуску токенів у 2017 році, коли концепція "токен як капітал" запалила уяву щодо збору коштів у безлічі підприємницьких проектів. Ethereum надав інструменти для випуску та збору коштів з низьким порогом, що зробило Токен цифровим свідоцтвом, що представляє майбутні права (капітал, права використання, права управління).

Однак у контексті відсутності чіткої регуляторної бази, відсутності механізмів захоплення вартості та серйозної інформаційної асиметрії багато проєктів перетворилися на прості бульбашки повітряних монет, в результаті чого вони відступили після спаду бичачого ринку.

У 2020 році вибух DeFi позначив другу пікову точку застосування токенізації.

Серія фінансових протоколів на блокчейні, представлених Aave, MakerDAO та Compound, побудувала повну бездозвільну, цензуростійку фінансову систему, використовуючи нативні активи на блокчейні, такі як ETH. Користувачі можуть виконувати складні фінансові операції, такі як кредитування, стекинг, торгівля та використання кредитного плеча на блокчейні.

На цьому етапі Токен більше не є фінансовим сертифікатом, а перетворився на основний клас активів ончейн фінансових інструментів, таких як обгорнуті активи (WBTC), синтетичні активи (sUSD) та активи, що приносять відсотки (stETH). Навіть MakerDAO почав приймати реальні активи, такі як нерухомість, в якості застави, досягаючи тим самим кращої інтеграції традиційних фінансів і DeFi.

Перезавантаження токенізації є знаковим моментом, що розпочинає спробу впровадження більш стабільних і більших реальних активів.

З 2021 року наратив ще більше загострився, оскільки протоколи, такі як MakerDAO, почали намагатися інтегрувати реальні активи (RWA), такі як нерухомість, державні облігації та золото, як підставу для забезпечення. Визначення Токенізації також розширилося з "токенізації рідних активів" до "токенізації поза ланцюгових активів."

На відміну від традиційних абстрактних активів, закріплених за кодом, RWA представляє собою підтвердження в блокчейні, сегментацію та обіг реальних активів, закріплених за фізичними активами або законними правами. Завдяки їх відносно стабільній вартості, чітким стандартам оцінки та зрілій практиці дотримання регуляцій, вони також забезпечують більш реалістичну «якірну вартість» для фінансів на блокчейні.

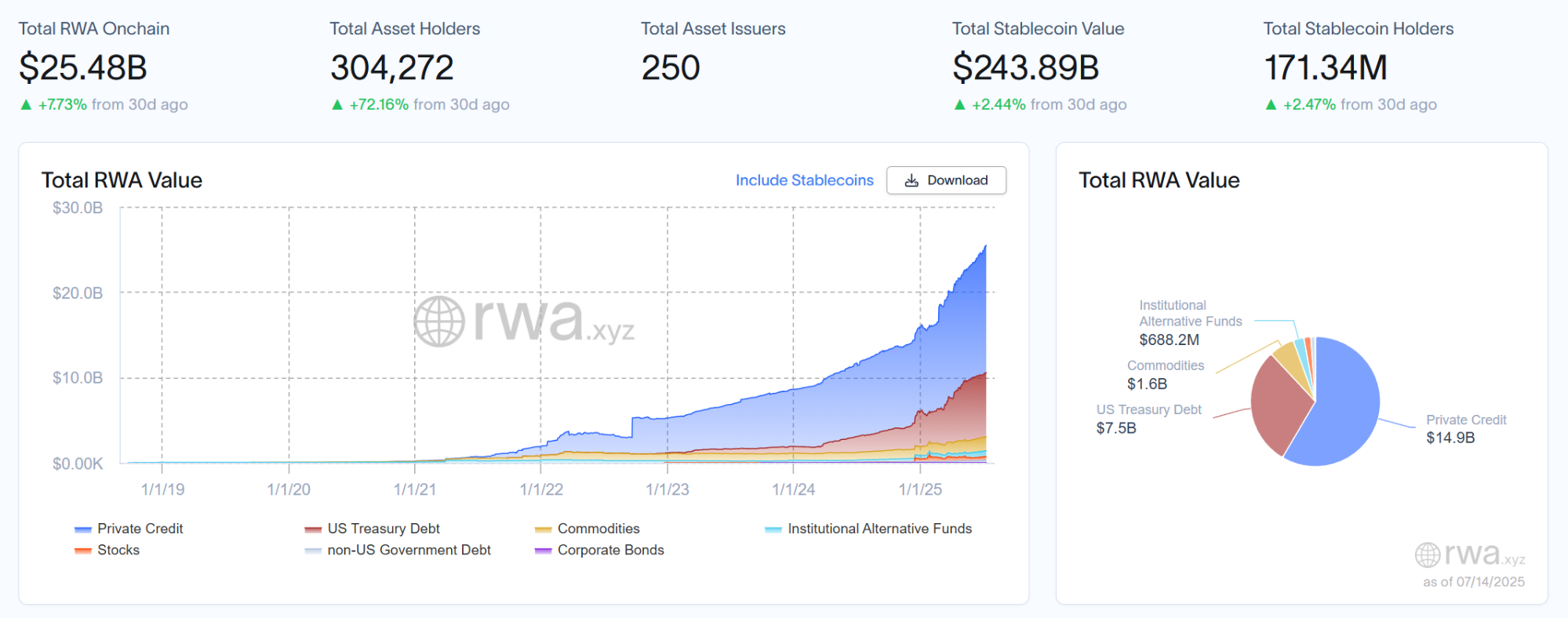

Згідно з останніми даними дослідницької платформи RWA rwa.xyz, поточний загальний обсяг ринку RWA перевищує 25 мільярдів доларів, тоді як прогноз BlackRock є ще більш оптимістичним, передбачаючи, що ринкова вартість токенізованих активів досягне 10 трильйонів доларів до 2030 року, що означає потенціал зростання більш ніж у 40 разів протягом наступних 7 років.

Отже, які токенізації реальних активів візьмуть на себе лідерство і стануть точками фінансової анкорності RWA?

Хто буде опорою токенізації?

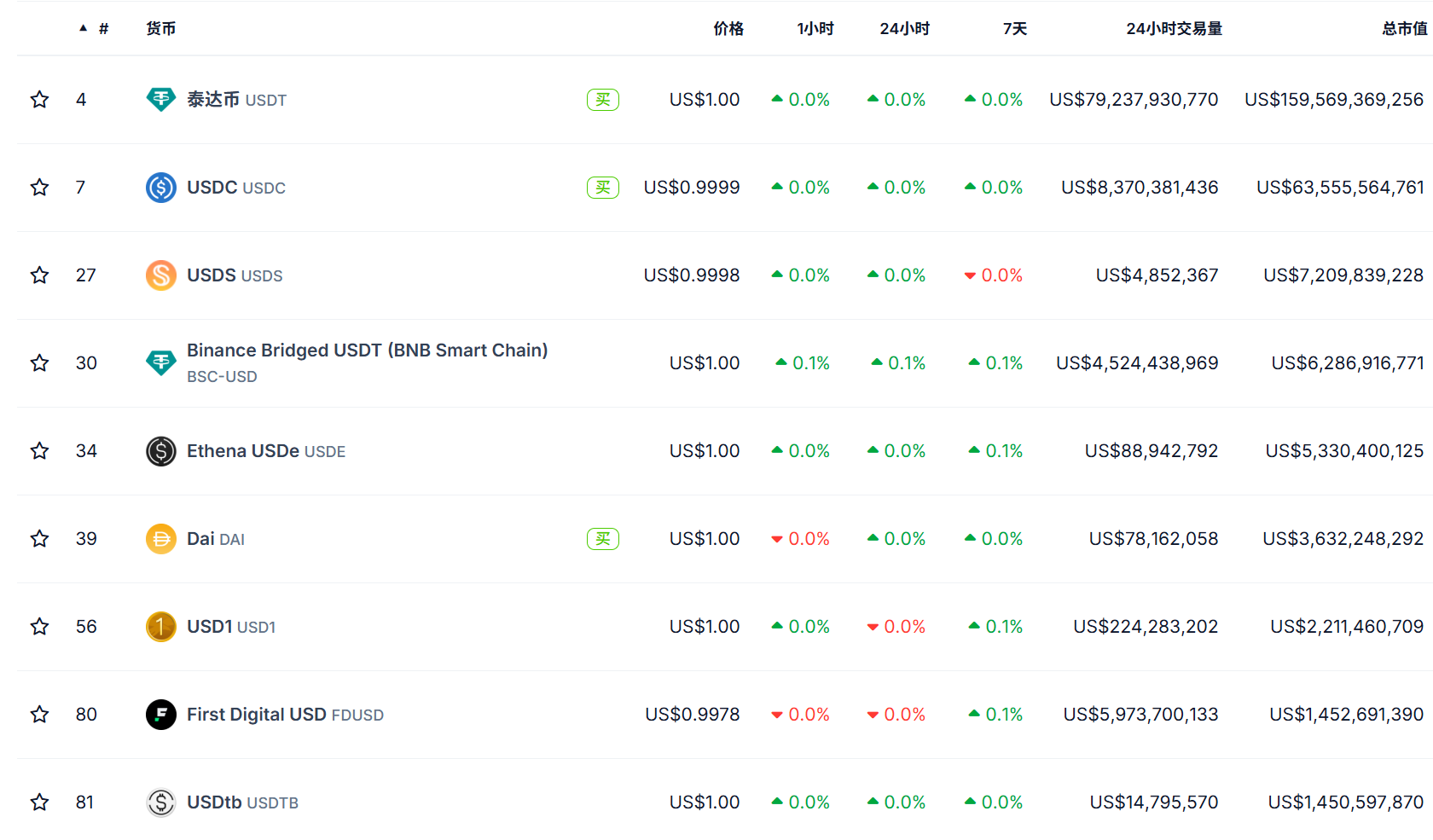

Не буде перебільшенням сказати, що за останні п’ять років найуспішнішими продуктами токенізації були не золото і не акції, а стейблкоїни.

Це перший по-справжньому токенізований актив, який знайшов "Product-Market Fit (PMF)": перенесення грошей, найосновнішого та ліквідного активу, у світ на блокчейні та побудова першого "моста вартості", що з'єднує TradFi та DeFi.

Його операційна логіка також є дуже репрезентативною, з реальними активами (такими як долари США або короткострокові державні облігації), які зберігаються поза ланцюгом банками або кастодіальними установами, і еквівалентними токенами (такими як USDT, USDC), які випускаються в ланцюзі. Користувачі можуть тримати, платити, торгувати або взаємодіяти з DeFi протоколами через свої криптогаманці.

Це не лише успадковує стабільність фіатної валюти, але й повністю реалізує переваги блокчейну: ефективне врегулювання, низькі витрати на переказ, можливість торгівлі 24/7 та безшовна інтеграція з смарт-контрактами.

На сьогодні загальна ринкова вартість стейблкоїнів у всьому світі перевищила 250 мільярдів USD, що свідчить про те, що справжнє впровадження Токенізації залежить від того, чи вирішує вона проблеми обігу активів та торговельної ефективності насправді, а не просто покладається на технологічні інновації.

Сьогодні токенізація акцій США, здається, стає наступним фокусом для токенізованих активів.

На відміну від попередніх моделей синтетичних активів, що покладалися на оракули та алгоритми, сьогоднішні рішення "реальних токенів акцій" дедалі більше наближаються до реальної фінансової інфраструктури, поступово досліджуючи стандартний шлях "зберігання реальних акцій + ончейн відображення + децентралізована торгівля."

Помітною тенденцією є те, що великі гравці, включаючи Robinhood, послідовно оголошують про запуск власних ланцюгів або самостійно розроблених ланцюгів і підтримують торгівлю реальними акціями в блокчейні. З інформації, яка була розкрита до цього часу, партнерами з основних технологій для цих шляхів токенізації переважно залишаються екосистема Ethereum (така як Arbitrum тощо), що безперечно підтверджує основну позицію Ethereum як інфраструктури для Токенізації.

Причини в тому, що Ethereum має не лише зрілу систему смарт-контрактів, велику спільноту розробників та багатий набір стандартів сумісності активів, але що найважливіше, його нейтральність, відкритість та композиторність забезпечують наймасштабніше середовище для відображення фінансових активів.

В цілому, якщо попередні етапи Токенізації були ініційовані проектами, що належать до Web3, як експерименти у криптофінансах, то цього разу це більше схоже на професійну реструктуризацію, очолювану TradFi — з реальними активами, справжніми вимогами до регуляторної відповідності та запитами з глобального ринку.

Чи буде це справжнім початком токенізації?

Ми з нетерпінням чекаємо на це.

Заява:

- Ця стаття відтворена з [TechFlow] Авторське право належить оригінальному автору [imToken] Якщо у вас є заперечення щодо повторного друку, будь ласка, зв'яжіться Команда Gate LearnКоманда обробить це якомога швидше відповідно до відповідних процедур.

- Застереження: Думки та погляди, висловлені в цій статті, є виключно думкою автора і не є інвестиційною порадою.

- Інші мовні версії статті перекладені командою Gate Learn, якщо не зазначено інше.ГейтЗа таких обставин забороняється копіювати, розповсюджувати або плагіатити перекладені статті.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?