Opcionalidade de Negociação

Agora vamos à história..

Lembra do Sam Bankman-Fried? Ele costumava trabalhar na Jane Street antes de realizar experimentos em altruísmo eficaz e desvio de fundos. No último mês, a Jane Street tem estado nas notícias por duas coisas.

- Potencialmente ajudando um golpe (alegadamente).

- Realizando experiências em arbitragem no mercado de opções indiano. (Além disso, alegadamente, já que não posso pagar o tipo de advogados necessários para vencê-los no tribunal).

Alguns desses experimentos eram tão grandes que o governo indiano decidiu bani-los da região completamente e apreender seu dinheiro. Matt Levine escreveu este belo resumosobre o assunto na semana passada, mas para encurtar a história, aqui está como funcionou o "arbitragem".

- Você vende opções de venda em um mercado com liquidez profunda (digamos $100 milhões)

- Você vai comprando gradualmente o ativo subjacente em um mercado com liquidez baixa (digamos $10 milhões em volume)

Num mercado como o da Índia, as opções costumam ser negociadas em múltiplos da ação subjacente. Esta é uma característica, não um erro. Os mercados tendem a encontrar liquidez mesmo quando não há ativos subjacentes suficientes. Por exemplo, existem mais ETFs de ouro em existência do que ouro. Ou considere o rally da GameStop em 2022, que foi alimentado em parte porque havia mais posições vendidas de GME em existência do que a própria ação. De qualquer forma, voltando à Jane Street.

Quando você "compra" uma opção de venda, está apostando que o preço vai cair. Ou, você está comprando o direito de vender a um preço acordado. O preço de exercício. O inverso acontece quando você compra uma opção de compra. Você compra o direito de comprar algo a um preço pré-definido. Deixe-me explicar isso com o token do PUMP, já que está previsto para ser lançado ainda esta semana.

Digamos que eu quero apostar que o token do Pump abriria abaixo de 4 bilhões de dólares em FDV, impulsionado por um ódio mórbido pelos VCs e pelos mercados de memes. Eu compraria opções de venda. A pessoa que me vende essas opções de venda pode ser um VC que tem uma alocação no token do Pump e acha que o preço será mais alto quando ele for listado.

Em troca de me vender estas opções de venda, o VC recebe um prémio. Digamos que eu lhe pago $0.10. Se abrir a $3.10, e o meu preço de exercício era $4, eu receberia $0.90 se exercer as minhas opções de venda. O meu lucro efetivo seria $0.80. O VC, por outro lado, seria forçado a vender tokens a um preço inferior ao esperado ($3.10), cobrindo efetivamente a diferença de $0.90 e assumindo a perda.

Por que eu faria isso? Eu obtenho uma grande quantidade de alavancagem. Eu coloco $0,1 e consigo vender a descoberto um ativo de $4. E por que eu consigo a alavancagem? Porque a pessoa que me vende a opção (o VC) acha que não vai ficar abaixo de $4. Pior ainda, o VC (e sua rede de amigos) pode simplesmente comprar Pump a $4 para que, quando chegar a hora de liquidar, ele seja negociado a $4,5. Isso é o que o governo indiano tem acusado a Jane Street de fazer.

Fonte: Matt Levine’s breve na Bloomberg

No caso da Jane Street, no entanto, eles não estavam negociando tokens PUMP. Eles estavam negociando ações da Índia. O índice bancário NIFTY, para ser específico. Um mercado onde os usuários de varejo frequentemente negociam opções devido à alta alavancagem que oferece. Tudo que eles tinham que fazer era algo como isso — comprar algumas das ações subjacentes relativamente ilíquidas que compunham o índice.

Então venda opções de compra no índice a um prémio mais alto à medida que o preço do índice aumenta devido à compra à vista. Compre opções de venda no índice. E depois venda as ações para fazer o índice cair. O lucro aqui é o prémio das opções de compra e o pagamento das opções de venda. Você pode perder um pouco nas compras e vendas à vista. Mas o pagamento das opções de venda geralmente é mais do que suficiente para cobrir essa perda.

O gráfico acima explica como a negociação funcionou. A linha vermelha era o preço pelo qual o índice estava sendo negociado. A linha azul é o preço pelo qual as opções estavam sendo negociadas. Na prática, venderam opções (reduzindo os preços, coletando prêmios) e compraram o ativo subjacente (aumentando o preço e sem ter que pagar pelas opções). Tudo é um arbitragem.

O que isso tem a ver com a história de hoje?

Nada. Eu só queria explicar como funcionam as opções de venda, opções de compra e os preços de exercício para pessoas que são novas nestes termos.

Na edição de hoje, Sumanth e eu exploramos uma pergunta simples. Por que o mercado de opções em cripto não explodiu? Os perpétuos on-chain voltaram a ser populares, com a Hyperliquid liderando a narrativa. Os perpétuos do mercado de ações também estão quase aqui. Mas e as opções? Como na maioria das coisas, começamos com o contexto histórico, depois passamos pelas especificidades de como esses mercados funcionam e apresentamos o que esperar. Nossa suposição é que, se os perpétuos vierem para ficar, as opções também seguirão.

A questão é, quem são as equipas que a estão a construir e quais os mecanismos que irão implementar para ter resultados diferentes da era de boom do verão DeFi de 2021?

Não temos todas as respostas, mas aqui estão algumas pistas.

O Enigma Perpetuo

Vocês se lembram da pandemia? Tempos gloriosos em que ficamos em casa nos perguntando quanto tempo duraria o grande experimento de distanciamento social de nossas vidas? Também foi uma época em que vimos os limites do mercado de perpétuos. Assim como muitas commodities, o petróleo tem um mercado de futuros que permite que os traders apostem em seu preço. E, como todas as commodities, o petróleo só é útil enquanto estiver em demanda. As restrições induzidas pela pandemia significaram que o petróleo e os produtos relacionados ao petróleo não estavam tão em alta.

Quando você compra um futuro com entrega física (não liquidado em dinheiro), você está comprando o direito de receber o ativo subjacente a um preço que você concorda hoje. Então, se eu comprasse petróleo, eu estaria "recebendo" petróleo quando o contrato expirar. A maioria dos traders não se preocupa em tomar posse da commodity, mas em vez disso, a vende para uma fábrica ou uma contraparte com a logística necessária em vigor (comotanques de transporte) para pegar o óleo.

Mas em 2020, as coisas desmoronaram. Ninguém queria tanto petróleo, e os traders que compraram esses contratos futuros tiveram que assumir a custódia. Imagine que eu sou um analista de 27 anos em um banco de investimento com um milhão de galões de petróleo esperando para ser “entregue” na expiração do contrato? Meu líder de conformidade de 40 e poucos anos primeiro me pediria para vender tudo. E foi isso que aconteceu.

Em 2020, o preço de o petróleo ficou negativopor um tempo. Este é um belo exemplo dos limites dos futuros para itens físicos. Você tem que assumir a custódia. E a custódia vem com seus próprios custos. Se eu sou apenas um trader apostando nos preços do petróleo, frango ou grãos de café, por que eu iria querer assumir a custódia? Como eu mesmo enviaria isso da fonte para os portos de Dubai? Esta é a diferença estrutural entre os mercados futuros para cripto e o mundo tradicional.

No mundo das criptomoedas, a mercadoria subjacente pode ser reivindicada com pouco ou nenhum custo. É simplesmente transferida para uma carteira.

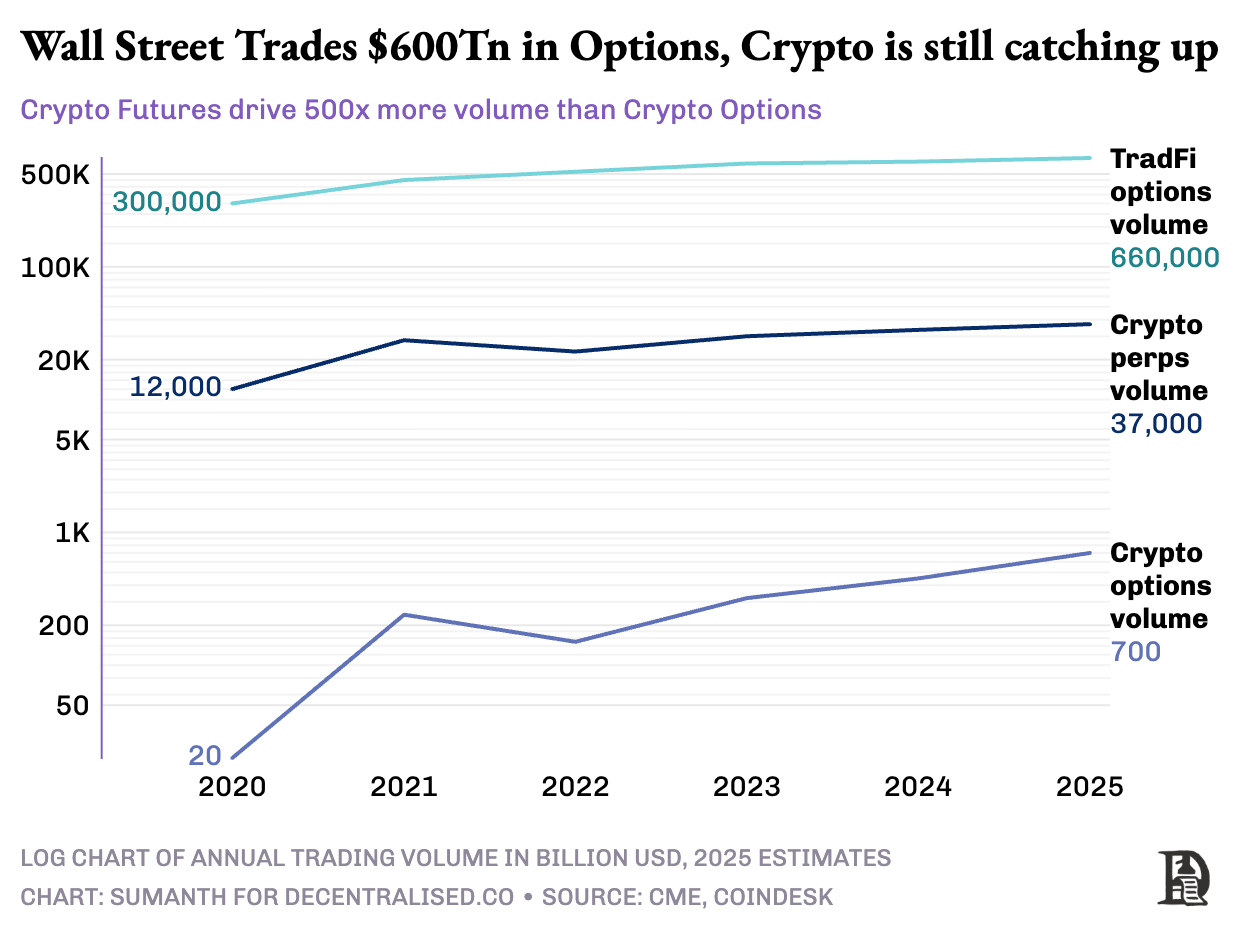

E no entanto, as opções em cripto não explodiram exatamente. Em 2020, os mercados dos EUA para negociação de opções totalizaram cerca de 7 bilhões de contratos. Hoje, são quase 12 bilhões de contratos no valor de um montante nominal de 45 trilhões de dólares. O mercado de opções nos EUA é aproximadamente 7 vezes o tamanho do mercado de futuros. Quase metade dessa atividade vem de traders de varejo apostando em opções de curto prazo que expiram no mesmo dia ou até o final da semana. A Robinhood construiu seu negócio em torno de fornecer acesso rápido, fácil e gratuito a opções e monetizá-lo através da Citadel por meio de um modelo chamado pagamento por fluxo de ordens.

Os derivativos de criptomoedas, no entanto, contam uma história diferente. Os perpétuos processam cerca de $2 trilhões todos os meses, cerca de 20 vezes o volume de opções que liquidam cerca de $100 bilhões por mês. Os mercados de criptomoedas não herdaram as ferramentas das finanças tradicionais; desenvolveram o seu próprio ecossistema do zero.

O cenário regulatório moldou esses caminhos divergentes. Os mercados tradicionais operam sob as restrições da CFTC que exigem rolagens futuras e criam fricções operacionais. As regulamentações dos EUA limitam a alavancagem de margem de ações a aproximadamente 2x e proíbem qualquer coisa que se assemelhe a “20x perpétuos”. As opções tornaram-se a única maneira para um usuário do Robinhood com $500 transformar um movimento de 1% na Apple em um ganho de 10% ou mais.

O ambiente não regulamentado das criptomoedas, lidando puramente com ativos digitais sem entrega física, criou espaço para a inovação. Tudo começou com futuros perpétuos da Bitmex. Estes futuros são únicos na medida em que, assim como o nome sugere, não há uma data de “entrega”. Eles são perpétuos. Assim, você não assume a custódia do ativo subjacente, mas simplesmente negocia. Por que os traders usariam estes? Duas razões:

- Comparado ao trading de spot, os futuros perpétuos têm taxas mais baixas.

- A disponibilidade de margem é muito maior em perpétuos.

A maioria dos traders prefere a simplicidade de negociar contratos perpétuos. As opções, em contraste, requerem a compreensão de múltiplas variáveis simultaneamente: seleção de strike, preço subjacente, desgaste temporal, volatilidade implícita e hedge delta. A maioria dos traders de cripto evoluiu diretamente do trading à vista para os perpétuos, contornando completamente a curva de aprendizado das opções.

BitMEX enviou perpétuosem 2016, e instantaneamente se tornaram o brinquedo de alavancagem favorito do cripto. No mesmo ano, uma pequena equipe holandesa lançou a Deribit, o primeiro local dedicado a opções de cripto. O Bitcoin estava abaixo de $1000, então a maioria dos traders o descartou como uma complexidade desnecessária. 12 meses depois, o clima mudou. O BTC estava correndo para $20k, e mineradores com um estoque inesperado começaram a comprar puts para garantir margens. As opções de Ether chegaram em 2019, e em janeiro de 2020, o interesse em aberto superou $1Bn pela primeira vez.

Hoje, a Deribit liquida mais de 85% do fluxo de opções de criptomoedas, revelando o quão fino o mercado continua. Quando as instituições precisam de tamanho real, não tocam no livro de ordens, ligam para o Mesa de RFQ ou converse pelo Telegram, depois finalize a negociação através da interface da Deribit. Um quarto do volume da Deribit vem através deste canal privado, destacando o domínio das instituições em um espaço que parece ser voltado para o varejo.

A Deribit criou um espaço único ao permitir colaterais intermercados. Diga que você entrou em uma posição longa em futuros (Bitcoin a $100k) e comprou opções de venda a $95k. Se o preço do Bitcoin caísse, sua posição longa estaria negativa, mas o aumento no valor das suas opções de venda impediria que você fosse liquidado. Há variáveis aqui, como quando as opções expiram ou quanto de alavancagem você assumiu nos futuros. Mas a capacidade de ter colaterais intermercados na Deribit foi uma razão chave para sua dominância.

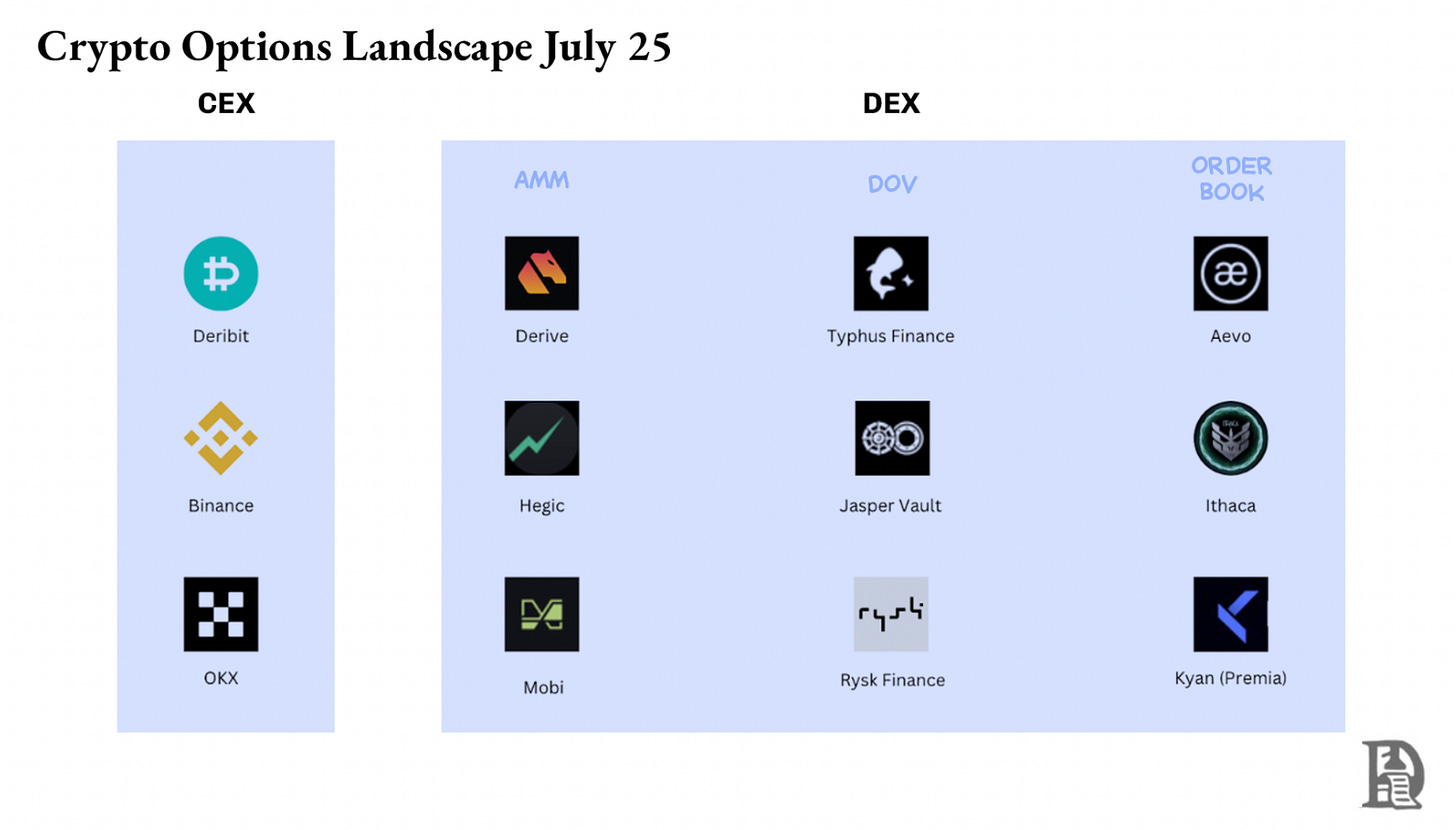

As opções de movimentação na cadeia pareciam fáceis no papel. Um contrato inteligente pode rastrear strikes e vencimentos, escorregar colaterais e liquidar pagamentos sem intermediários. No entanto, após cinco anos de experimentos, as DEX de opções combinadas ainda capturam menos de 1% do volume de opções. Compare isso com as DEX de Perpetuais, que possuem aproximadamente 10% do volume de futuros.

Para entender o porquê, precisamos passar pelas três fases da evolução das opções on-chain.

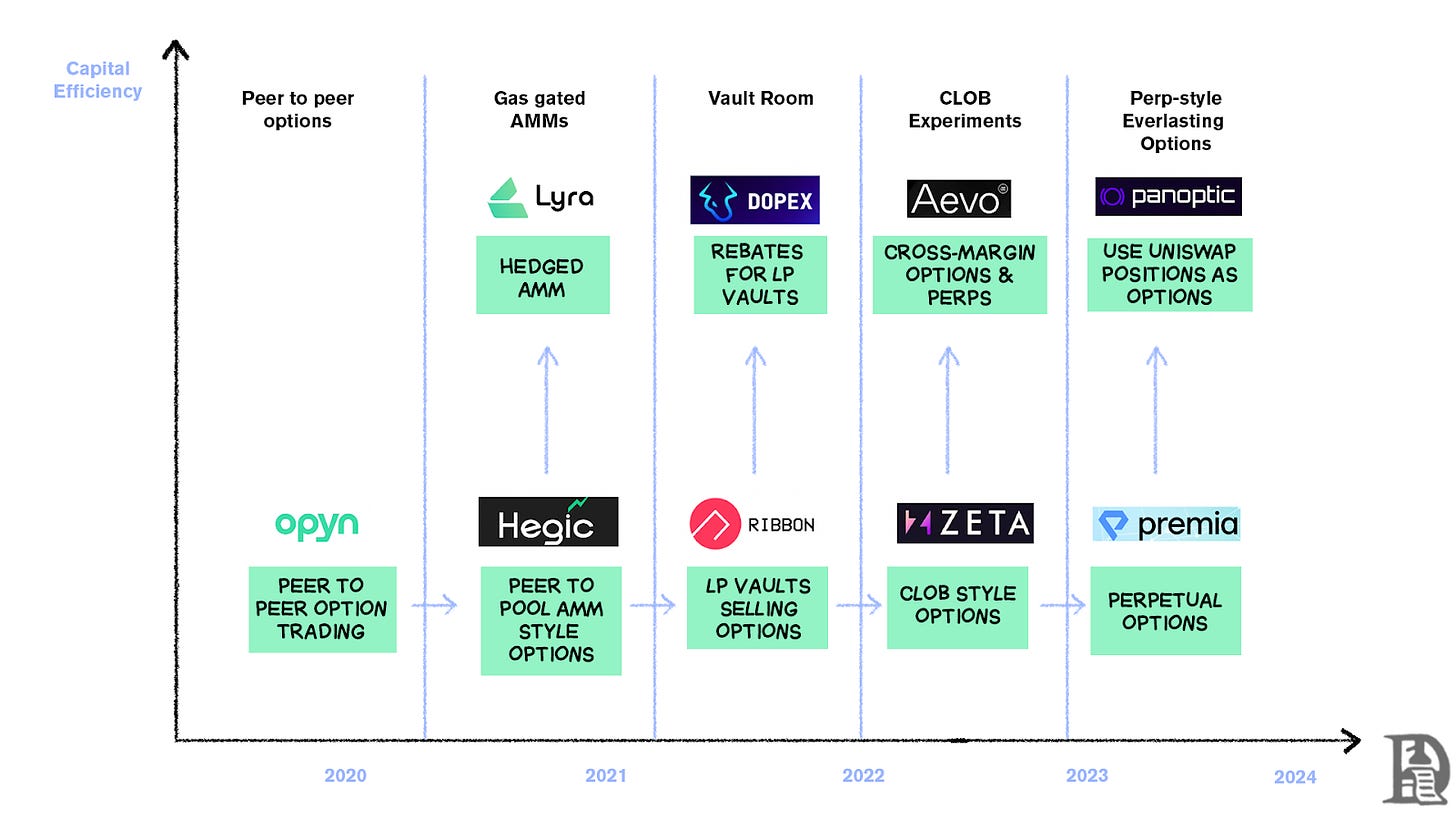

A Idade da Pedra das Opções

Opyncomeçou em março de 2020 ao democratizar a escrita de opções. Tranque ETH como colateral, escolha um preço de exercício e uma data de vencimento, e o contrato inteligente mintaria tokens ERC20 que representavam a reivindicação. Esses tokens eram negociados de forma peer-to-peer em qualquer lugar onde ERC-20s eram aceitos—Uniswap, SushiSwap, ou até mesmo transferências diretas de carteira para carteira.

Cada opção tornou-se seu próprio token negociável. Uma opção de compra de $1.000 em julho era um token, uma opção de compra de $1.200 era outro, criando uma experiência do usuário fragmentada, mas um mercado funcional. Na expiração, os detentores que terminaram "dentro do dinheiro" puderam exercer suas opções, recebendo seu pagamento enquanto o contrato liberava a garantia restante de volta para os escritores. Para agravar o problema, os escritores tinham que bloquear o valor nocional total. Vender uma opção de compra de 10 ETH exigia congelar 10 ETH até a expiração para ganhar meio ETH em prêmio.

Este sistema funcionou sem falhas até a chegada do Verão DeFi. À medida que as taxas de gás dispararam para $50-200 por transação, escrever uma única opção muitas vezes custava mais do que o próprio prêmio. O modelo colapsou praticamente da noite para o dia.

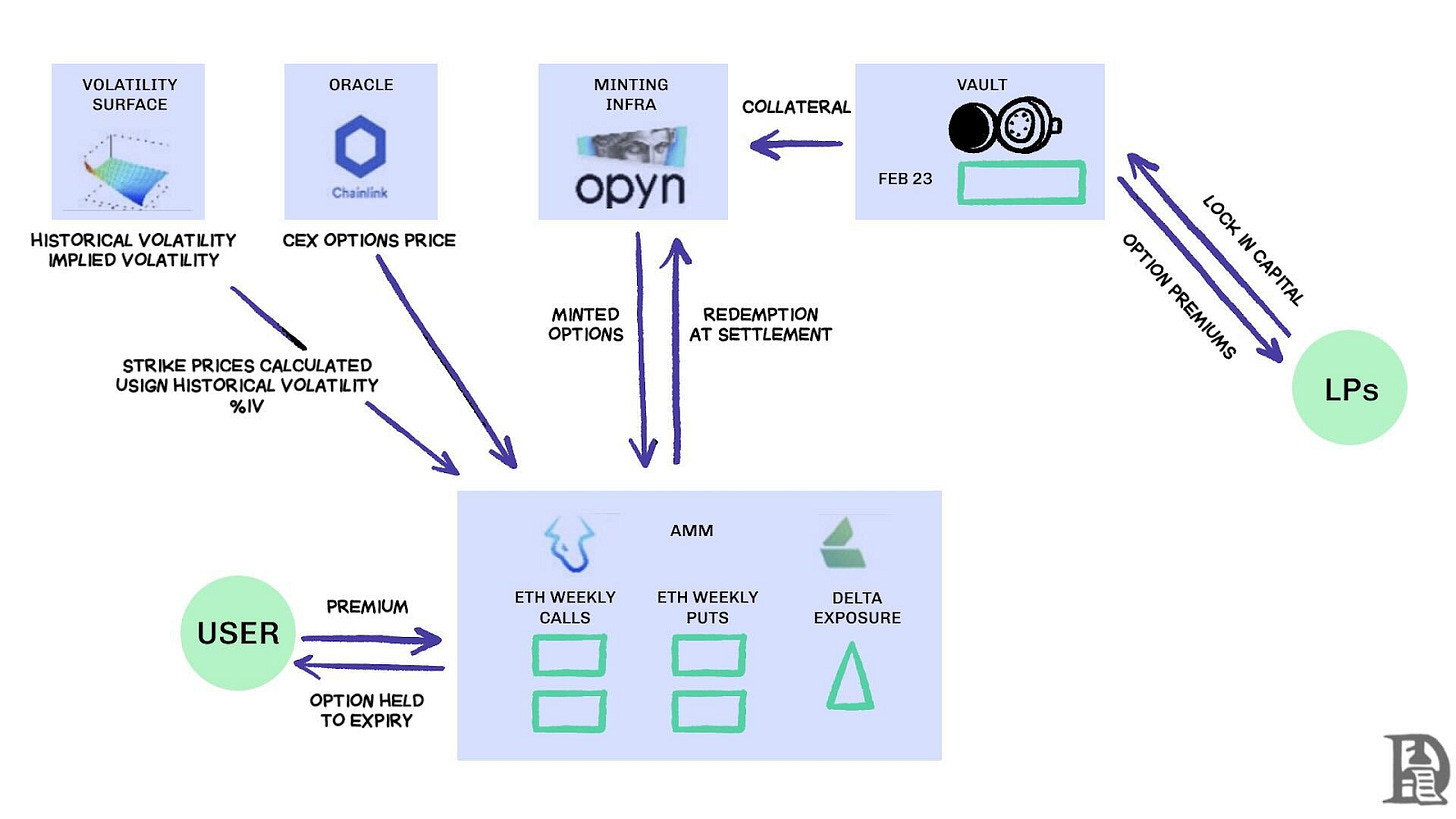

Os construtores mudaram para um modelo de liquidez agrupada inspirado no Uniswap.Hegicliderou esta transformação, permitindo que qualquer pessoa, desde traders de varejo até baleias, deposite ETH em cofres comunitários. Os LPs agrupam colaterais em um único fundo e deixam o contrato inteligente cotar o preço para a compra e venda de opções. A interface do Hegic permite que você selecione o preço de exercício e a data de expiração.

Se um trader quisesse comprar uma opção de compra de 1ETH para a próxima semana, a curva automatizada (AMM) usaria o modelo de Black-Scholes para precificação, levando em conta os dados de volatilidade do ETH de um oráculo externo. Se o trader clicasse em Comprar, o contrato retirava 1ETH como colateral do pool, cunhava um NFT que registrava o preço de exercício e a data de expiração e enviava esse NFT diretamente para a carteira do comprador. O comprador poderia vender o NFT no OpenSea a qualquer momento ou esperar até a expiração.

Para os usuários, parecia quase mágico— uma única transação sem contrapartida e prémios distribuídos aos LPs (menos uma taxa de protocolo). Os traders gostaram da experiência de utilizador com um clique, e os LPs adoraram o rendimento; o cofre podia escrever muitos strikes/vencimentos de uma só vez sem gestão ativa.

A magia durou até setembro de 2020. O Ethereum teve uma queda severa, e a simples regra de preços da Hegic vendeu puts a um preço muito baixo. Os detentores de opções de venda que estavam no lucro exerceram suas opções, forçando o cofre a entregar ETH real que nunca esperava perder. Uma única semana brutal eliminou um ano de prêmios, e os LPs aprenderam uma lição dura: escrever opções pode parecer dinheiro fácil em mercados calmos, mas a primeira tempestade pode esvaziar o fundo sem uma gestão de risco adequada.

Os AMMs têm que bloquear colateral para subscrever opções.

Lyra (agora Derivar) tentei corrigir isso combinando liquidez agrupada com gerenciamento automatizado de risco. A Lyra calculou a exposição líquida delta da piscina após cada negociação - a soma de todos os deltas de opções em diferentes preços de exercício e datas de vencimento. Se o cofre tivesse uma exposição líquida delta curta de 40 ETH, isso significava que perderia $40 para cada aumento de $1 no preço do ETH. A Lyra estabeleceria uma posição longa de 40 ETH em Synthetixperpétuos para neutralizar este risco direcional.

O AMM usou a precificação de Black-Scholes, com cálculos on-chain caros tratados por oráculos off-chain, de modo que o gás permaneceu tolerável. Esta cobertura delta reduziu as quedas do cofre pela metade em comparação com estratégias sem cobertura. Embora isso fosse elegante, o sistema dependia da liquidez da Synthetix.

Quando o colapso da Terra Luna assustou os traders e eles abandonaram as pools de staking da Synthetix, a liquidez secou, fazendo com que os custos de hedge da Lyra disparassem e os spreads se alargassem dramaticamente. O hedge sofisticado requer fontes de liquidez profundas, algo que a DeFi ainda luta para fornecer de forma confiável.

Encontrando Fogo

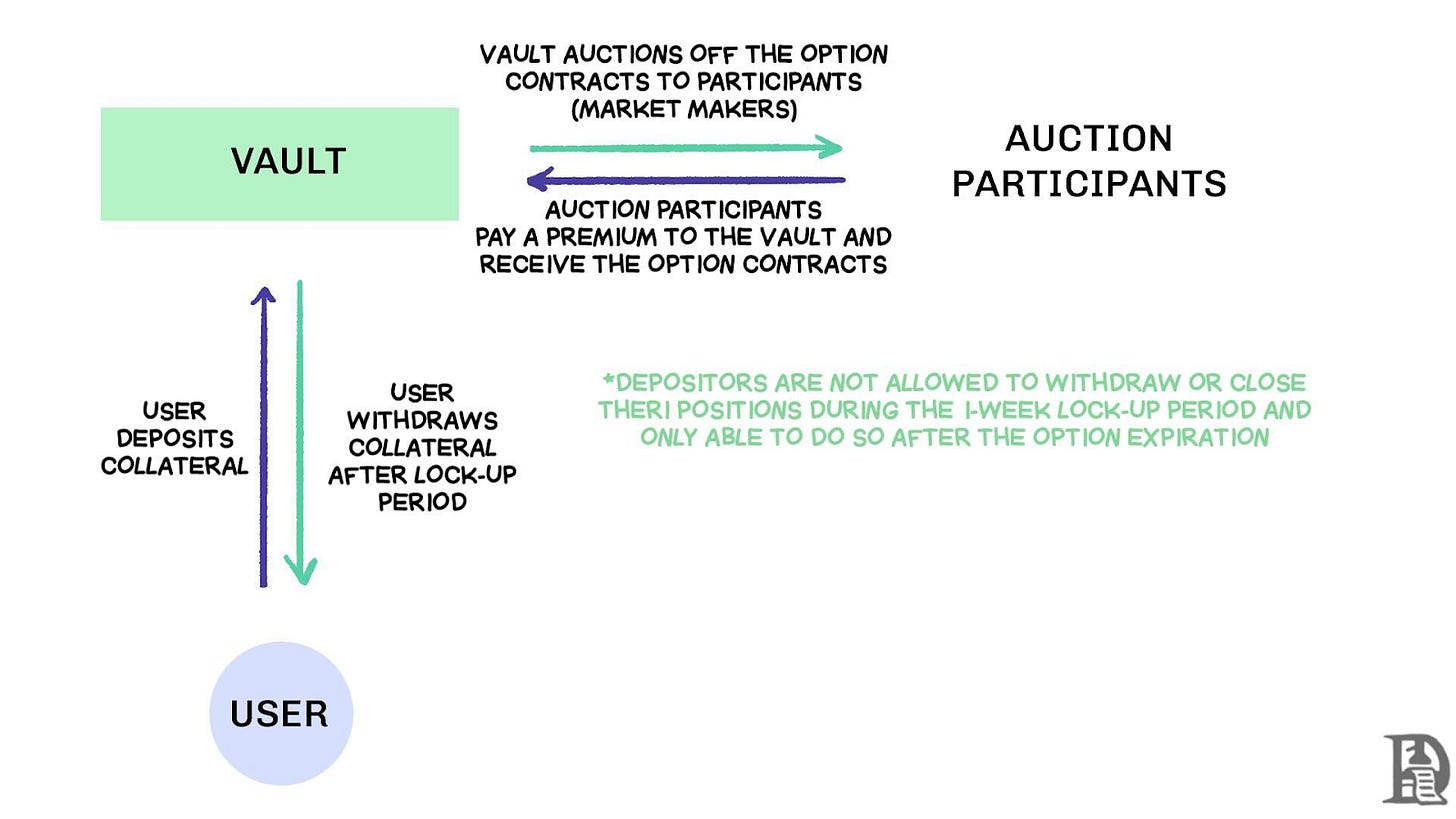

O fluxo de ordens de venda do DOV através de leilões, Fonte: Treehouse Research

Os Cofres de Opções Descentralizados (DOVs) surgiram no início de 2021.FitaA Finance lançou este modelo com uma estratégia simples. Os utilizadores depositam ETH em um cofre que vende opções de compra cobertas todas as sextas-feiras através de leilões off-chain. Os formadores de mercado licitam pelo fluxo, com os prémios a voltar aos depositantes como rendimento. Tudo se redefiniu na quinta-feira seguinte, quando as opções se liquidaram e o colateral foi desbloqueado, pronto para o próximo ciclo de leilão.

Durante o bull run de 2021, a IV pairou acima de 90%, então os prémios semanais se traduziram em APYs impressionantes. Os leilões semanais geraram consistentemente retornos atrativos, e os depositantes desfrutaram do que parecia ser uma renda sem risco sobre suas posses de ETH. Quando o mercado atingiu o pico em novembro e o valor do ETH começou a cair, os cofres começaram a apresentar retornos negativos. A renda dos prémios já não cobria a queda no valor do ETH.

Os concorrentes Dopex e ThetaNuts clonaram o modelo e adicionaram tokens de reembolso para suavizar as perdas durante semanas ruins, mas a vulnerabilidade principal a grandes movimentos permaneceu. Nos modelos AMM e DOV, o capital permanece bloqueado até o vencimento. Os usuários que depositaram ETH para ganhar prêmios estão presos se o ETH cair, incapazes de sair das posições quando necessário.

Livro de Ordens

Aprendendo com as limitações do AMM que prejudicaram os primeiros protocolos de opções, as equipas da Solana seguiram uma abordagem radicalmente diferente. Tentaram replicar o modelo de livro de ordens de limite central (CLOB) da Deribit na cadeia, com motores de correspondência de ordens sofisticados que se liquidavam quase instantaneamente e integraram formadores de mercado que atuariam como a contraparte escrevendo cada opção.

A primeira geração de produtos, como PsyOptions, tentou empurrar o livro de ordens para a cadeia. Cada cotação consumia espaço de bloco, e os criadores tinham que vincular 100% do colateral, então eles cotavam de forma esparsa. A segunda geração de produtos, como Deriva e Zeta Markets, moveu o livro de ordens para fora da cadeia e liquidou na cadeia uma vez que houve um acordo. A equipe do Ribbon retornou à arena com Aevo, colocando o livro de ordens e o motor de correspondência em um L2 Optimism de alto desempenho.

Mais importante ainda, estes produtos suportavam perps e opções na mesma plataforma, com um sistema de margem de portfólio que calculava a exposição líquida dos criadores de mercado. Isso ajudou os criadores a reutilizar colaterais, a mesma característica que tornou a Deribit bem-sucedida.

Os resultados foram mistos. Os spreads apertaram porque os formadores de mercado podiam atualizar as cotações com frequência sem custos de gás proibitivos. As fraquezas do modelo CLOB tornaram-se aparentes, especialmente durante as negociações fora do horário.

Quando os formadores de mercado profissionais nos EUA ficaram offline, a liquidez evaporou, deixando os comerciantes de retalho com spreads largos e má execução. A dependência do sistema em formadores de mercado ativos criou zonas mortas temporais que os AMMs, apesar das suas falhas, nunca experimentaram. Equipas como a Drift mudaram completamente para Perpetuais, afastando-se das Opções.

Algumas equipas como Premia estão a seguir um modelo híbrido AMM-CLOB, um caminho intermédio entre livros de ordens totalmente on-chain que fornecem liquidez 24/7 e market makers que podem introduzir profundidade. No entanto, o TVL não cresceu além de $10M, portanto, o slippage permaneceu elevado para grandes transações, exigindo que os market makers intervissem.

Por que as Opções Têm Dificuldades

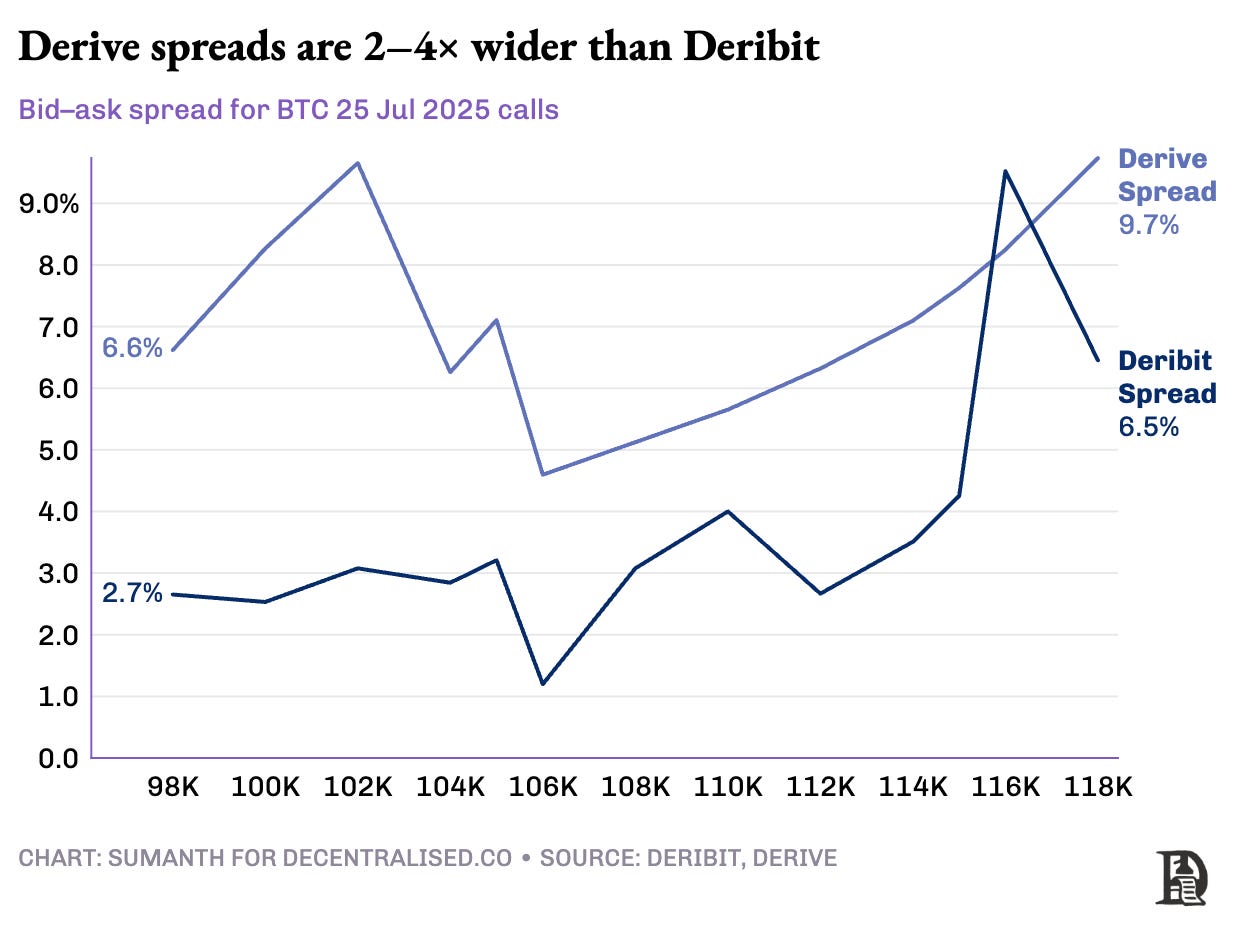

A liquidez das opções tem vindo a afastar-se dos AMMs em direção a livros de ordens. A Derive (rebatizada de Lyra) aposentou o seu AMM on-chain e reconstruiu a bolsa em torno de um livro de ordens com uma margem cruzada.motor de risco. Esta atualização atraiu mesas como Galáxia e GSR, e a plataforma agora lida com aproximadamente 60% de todo o volume de opções em cadeia, tornando-se o maior DEX de opções DeFi.

Vlad sobre o design de CLOB

Quando um formador de mercado vende uma opção de compra de BTC de $120K e faz a cobertura com BTC à vista, o sistema reconhece essas posições compensatórias e calcula os requisitos de margem com base no risco líquido do portfólio em vez dos requisitos de posição individuais. O motor avalia continuamente cada posição: subscrever opções de compra de 120 K para janeiro de 2026, vender opções semanais da próxima semana, comprar BTC à vista e pedir aos traders que apresentem margem com base na exposição direcional líquida.

As coberturas cancelam o risco, libertando colaterais para serem reutilizados na próxima cotação.

Os protocolos on-chain quebram este ciclo no momento em que tokenizam cada strike e expiração em seu próprio silo ERC-20. Um call de 120 K cunhado para a próxima sexta-feira não consegue reconhecer a cobertura BTC-perp. Embora a Derive tenha abordado parcialmente isso ao adicionar perpétuos para permitir a margem cruzada dentro de sua câmara de compensação, os spreads permanecem significativamente mais amplos do que os da Deribit; frequentemente 2-5 vezes maiores para posições equivalentes.

Nota do Joel: Deixe-me explicar isto em termos de preços de mangas. Imagine que vendi a alguém o direito de comprar uma manga por 10$, e fui pago 1$ por isso. As mangas estarão no pico da maturação em três dias. Enquanto eu tiver as mangas (ativo à vista), posso coletar o prêmio (1$) e não me preocupar com o preço de mercado de uma manga subir.

Eu não perco dinheiro (portanto estou protegido), exceto por qualquer valorização hipotética no preço da manga. Se Sumanth comprou a opção (pagando-me $1), ele pode virar-se e vender as mangas por $15, e coletar seu prêmio de lucro de $4. Os três dias são a data de expiração dessas opções. No final dessa transação, é garantido que eu terei ou mangas ou $11 no total ($10 pelas mangas + $1 de prêmio).

Num câmbio centralizado, a minha fazenda de mangas e o mercado estão na mesma cidade. E eles estão cientes das garantias da minha transação. Portanto, posso usá-los como opção de colateral, o prêmio pago por Sumanth para compensar outra despesa, como mão de obra. Nos mercados on-chain, os dois mercados estão hipoteticamente em locais diferentes, sem confiança entre eles. Como a maioria dos mercados funciona com crédito e confiança, o modelo seria ineficiente do ponto de vista da utilidade de capital. Vou perder dinheiro apenas enviando o pagamento de Sumanth para pagar outra pessoa pela logística.

A Deribit beneficia de anos de desenvolvimento de API e de um vasto conjunto de mesas de negociação algorítmica que otimizaram os seus sistemas para a sua plataforma. O motor de risco da Derive foi lançado há pouco mais de um ano e carece de livros de ordens robustos tanto nos mercados à vista como nos mercados perpétuos, que a cobertura eficaz requer. Os formadores de mercado precisam de acesso imediato a uma liquidez profunda em múltiplos instrumentos para gerir o risco de forma eficaz. Eles podem manter simultaneamente posições em opções e protegê-las através de perpétuos com relativa facilidade.

As DEXs perpétuos resolveram o quebra-cabeça da liquidez ao eliminar completamente a fragmentação. Cada contrato perpétuo para um determinado ativo é idêntico: um pool profundo, uma taxa de financiamento e liquidez unificada, independentemente de um trader escolher 2x ou 100x de alavancagem. A alavancagem afeta apenas os requisitos de margem, não a estrutura do mercado.

Este design permite que plataformas como a Hyperliquid alcancem um sucesso notável, com o seu cofre geralmente assumindo o lado oposto das negociações de retalho e distribuindo taxas de negociação aos depositantes do cofre.

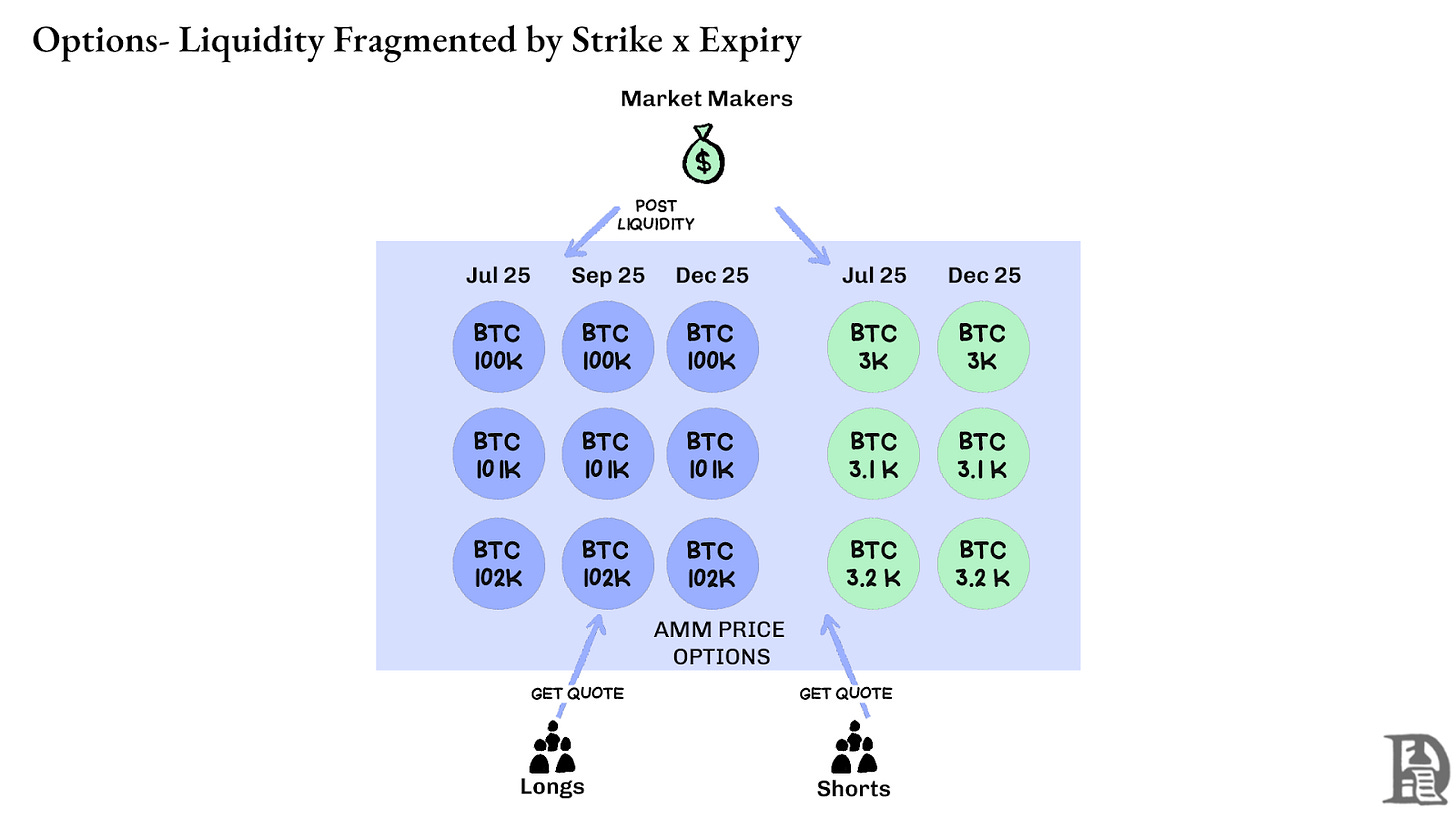

As opções, por outro lado, fragmentam a liquidez entre milhares de microativos. Cada combinação de preço de exercício e expiração cria seu próprio mercado com características distintas, dividindo o capital disponível e tornando quase impossível alcançar a profundidade que os traders sofisticados exigem. Este é o cerne do motivo pelo qual as opções em cadeia não decolaram. No entanto, dada a quantidade de liquidez que temos visto emergir na Hyperliquid, essa equação pode mudar em breve.

O Futuro das Opções de Cripto

Analisando cada lançamento de protocolo de opções importante nos últimos três anos, um padrão claro emerge: a eficiência de capital determina a sobrevivência. Protocolos que obrigavam os traders a bloquear colaterais separados para cada posição, independentemente de quão sofisticados fossem seus modelos de preços ou quão elegantes fossem suas interfaces, perderam liquidez de forma consistente.

Os formadores de mercado profissionais operam com margens extremamente reduzidas. Eles precisam que cada dólar de capital trabalhe de forma eficiente em várias posições simultaneamente. Quando um protocolo os obriga a depositar $100k em colateral para uma opção de compra de Bitcoin e outros $100k para uma posição perpétua de hedge, em vez de reconhecer essas como riscos compensatórios que exigiriam talvez $20.000 em margem líquida, torna-se não lucrativo continuar a participar no mercado. Em termos simples, você não quer amarrar muito dinheiro para ganhar muito pouco.

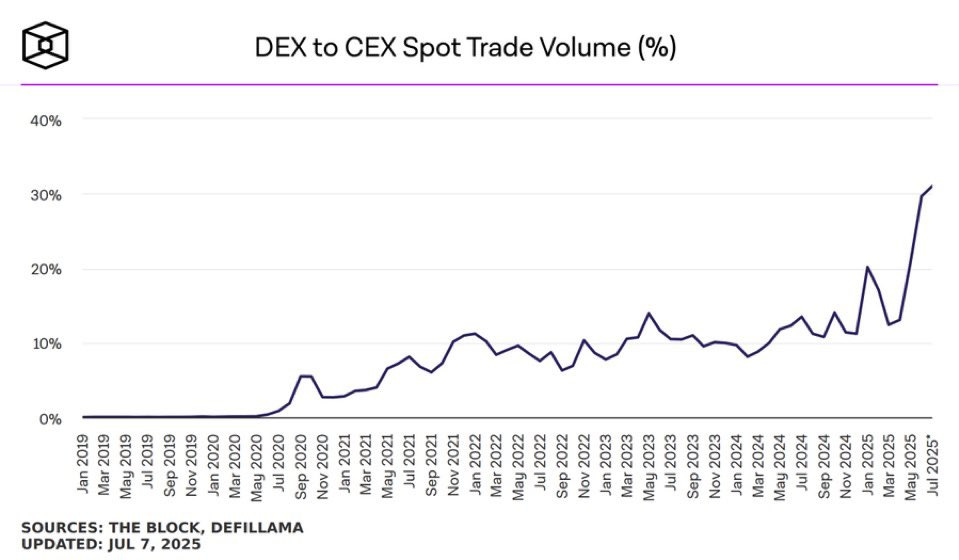

Fonte: TheBlock

Os mercados à vista em plataformas como a Uniswap regularmente movimentam mais de $1 bilhão em volume diário com mínima derrapagem. DEXs perpétuas como a Hyperliquid processam centenas de milhões em volume diário enquanto mantêm spreads competitivos com as bolsas centralizadas. A base de liquidez que os protocolos de opções desesperadamente precisavam agora existe.

O gargalo sempre foi a infraestrutura básica: a "tubulação" que os traders profissionais consideram garantida. Os formadores de mercado precisam de pools de liquidez profundos, capacidades de hedge instantâneas, liquidações imediatas quando as posições vão mal e sistemas de margem unificados que tratem todo o seu portfólio como um único perfil de risco.

Escrevemos sobre A abordagem da Hyperliquid à infraestrutura compartilhada, criando a dinâmica de soma positiva que a DeFi há muito prometeu, mas raramente cumpriu. Cada nova aplicação fortalece todo o ecossistema em vez de competir por liquidez escassa.

Acreditamos que as opções finalmente se tornarão on-chain através desta abordagem focada na infraestrutura. Enquanto tentativas anteriores se concentraram na sofisticação matemática ou em tokenomics engenhosos, o HyperEVM resolve o problema fundamental da infraestrutura: gestão unificada de colaterais, execução atômica, liquidez profunda e liquidação instantânea.

Existem alguns aspectos centrais às dinâmicas de mercado em mudança que observamos:

- Após a queda da FTX em 2022, havia menos criadores de mercado no mercado a interagir com novos primitivos e a assumir riscos. Hoje, isso mudou. Participantes de vias tradicionais retornaram ao cripto.

- Existem mais redes testadas em batalha que podem atender às necessidades de maior taxa de transações.

- O mercado está mais aberto a alguma da lógica e liquidez não estando totalmente em cadeia.

Se as opções voltarem, pode ser necessário uma mistura de talento de desenvolvedores que entendam como o produto funciona, incentivos para formadores de mercado e a capacidade de embalar esses instrumentos de uma forma que seja amigável ao varejo. Pode haver plataformas de opções em cadeia onde alguns ganham somas que mudam a vida? Afinal, foi isso que os memes ofereceram. Eles fizeram as pessoas sonharem em ganhar sete dígitos a partir de algumas centenas de dólares. Os ativos de meme funcionaram porque ofereceram alta volatilidade, mas faltaram efeitos lindy.

As opções, por outro lado, têm efeito Lindy e volatilidade, mas são difíceis de entender para o indivíduo médio. Acreditamos que haverá uma classe de aplicativos para consumidores que se concentrem em preencher essa lacuna.

O mercado de opções cripto de hoje assemelha-se ao pré-CBOE de Chicago— uma coleção de experimentos sem padronização, dominada pela especulação em vez de proteção. Mas isso vai mudar à medida que a infraestrutura cripto amadurece em operações comerciais genuínas. A liquidez de grau institucional virá na blockchain com uma infraestrutura confiável que pode suportar sistemas de margem cruzada e mecanismos de proteção compostáveis.

Respeitando a bomba,

Sumanth

Agradecimentos especiais a Hansolar por compartilhar suas opiniões sobre o espaço.

Declaração de isenção de responsabilidade:

- Este artigo é reproduzido de [Decentralised.co]. Todos os direitos autorais pertencem ao autor original [Sumanth Neppalli e Joel John]. Se houver objeções a esta reimpressão, por favor contacte o Gate Learn equipe, e eles tratarão disso prontamente.

- Isenção de Responsabilidade: As opiniões e pontos de vista expressos neste artigo são unicamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outros idiomas são feitas pela equipe do Gate Learn. A menos que mencionado, copiar, distribuir ou plagiar os artigos traduzidos é proibido.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI