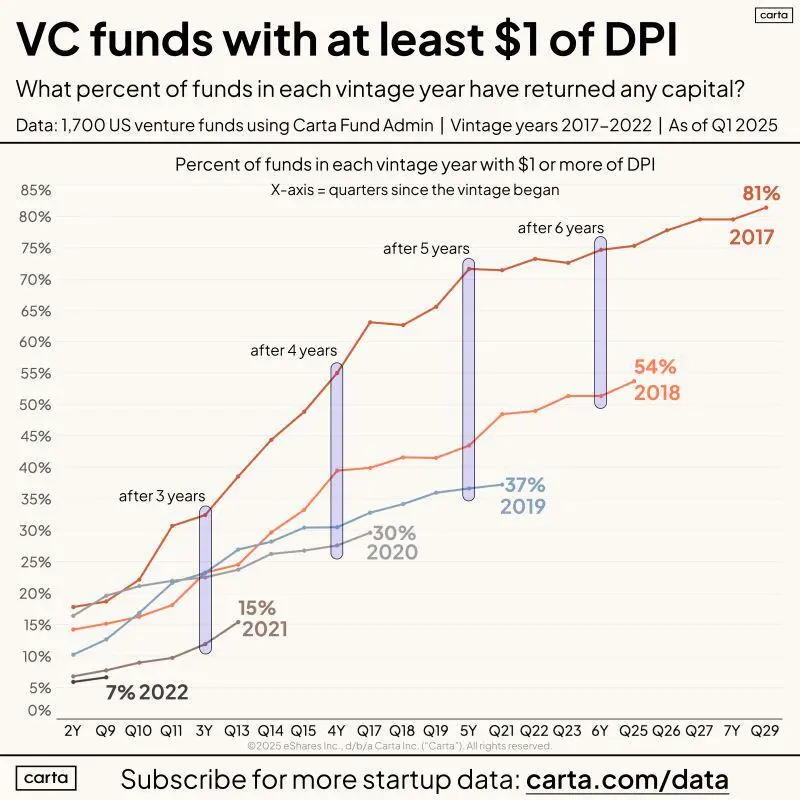

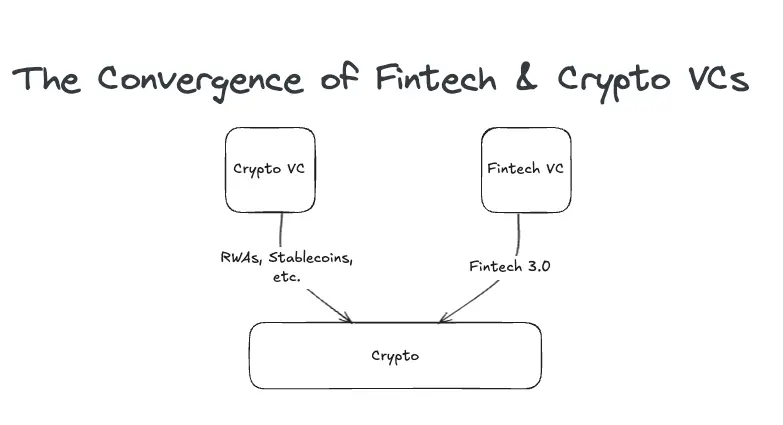

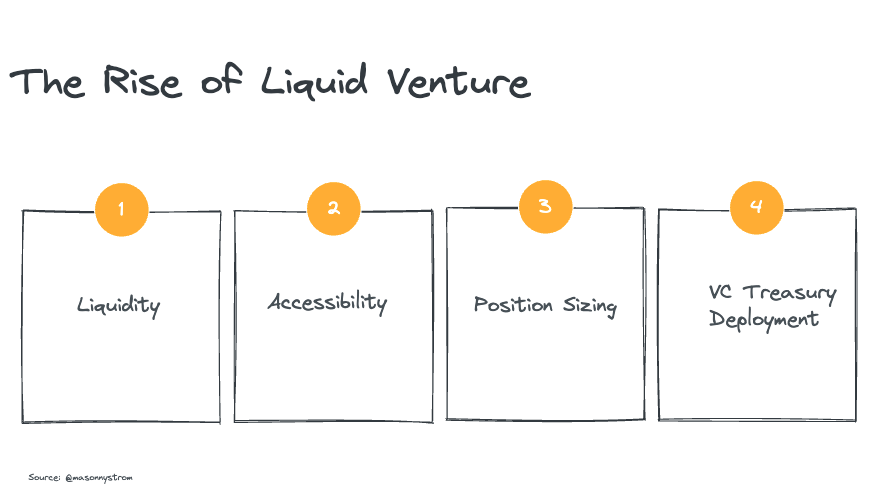

# 加密風投市場趨勢分析:從代幣投資到流動性風投當前融資環境變得更加嚴峻,主要原因是上遊資本回報率下降和有限合夥人資金面臨挑戰。整個風險投資行業中,各階段基金向有限合夥人返還的資金較往年有所減少。這導致現有和新設風投可用於投資的資金儲備減少,進一步加劇了創始人融資的難度。這一趨勢對加密風投領域產生了顯著影響。2025年交易數量有所放緩,但資本部署速度與2024年基本持平。交易數量減少可能與許多風投基金接近生命週期末端、可用資金減少有關。然而,部分大型基金仍在進行大額交易,使得整體資本部署節奏與前兩年保持一致。過去兩年,加密領域的並購活動持續改善,爲流動性和退出機會創造了有利條件。近期發生的多起大型並購案例,爲行業整合和加密股權風投退出提供了更多保障。在過去一年中,交易數量總體保持穩定,其中一些較大規模的後期交易於2024年第四季度和2025年第一季度完成。這主要是因爲更多交易集中在早期階段,如種子輪前、種子輪及加速器階段,這些階段的資本一直相對充足。按融資階段劃分,加速器和啓動平台在交易數量上居首位。自2024年以來,市場上湧現大量加速器和啓動平台,這可能反映出融資環境趨緊,創始人更傾向於提前發幣啓動項目。早期融資輪的中位數規模呈現回升態勢。種子輪前融資規模同比持續增長,表明最早期階段的資金依舊充足。種子輪、A輪和B輪的融資中位數已接近或回升至2022年水平。對於加密風投的未來,有以下三大預測:1. 代幣將成爲主要投資機制:市場將從"代幣+股權"雙結構,轉向"單一資產承載價值"的模式。2. 金融科技風投與加密風投加速融合:傳統金融科技投資者正在轉向加密領域,關注新一代支付網絡、數字銀行和基於區塊鏈的資產通證化平台。3. "流動性風投"的崛起:這種投資模式在可流通代幣市場中尋找類風投機會,具有更高流動性、更低門檻、靈活的頭寸管理和資金運作等優勢。加密領域將繼續引領風險投資的創新前沿。公募與私募資本市場的融合是大趨勢,加密行業在這方面走在前列。隨着更多資產上鏈,越來越多的公司可能選擇"鏈上優先"的融資方式。最後,加密市場的投資回報往往呈現更加極端的"冪律分布"。盡管風險較高,但由於存在獲得非對稱回報的可能性,加密風投仍將吸引大量資本流入。

加密風投新趨勢:從股權到代幣 流動性風投崛起

加密風投市場趨勢分析:從代幣投資到流動性風投

當前融資環境變得更加嚴峻,主要原因是上遊資本回報率下降和有限合夥人資金面臨挑戰。整個風險投資行業中,各階段基金向有限合夥人返還的資金較往年有所減少。這導致現有和新設風投可用於投資的資金儲備減少,進一步加劇了創始人融資的難度。

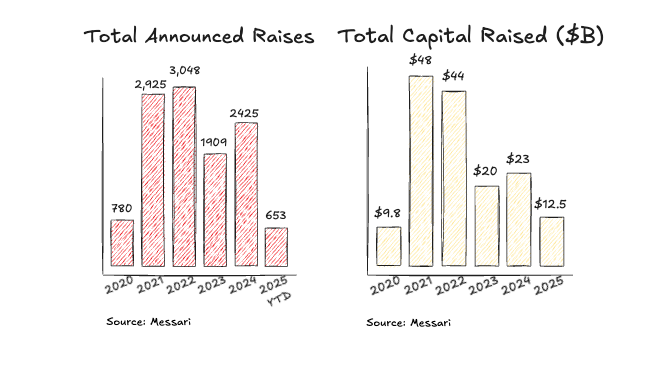

這一趨勢對加密風投領域產生了顯著影響。2025年交易數量有所放緩,但資本部署速度與2024年基本持平。交易數量減少可能與許多風投基金接近生命週期末端、可用資金減少有關。然而,部分大型基金仍在進行大額交易,使得整體資本部署節奏與前兩年保持一致。

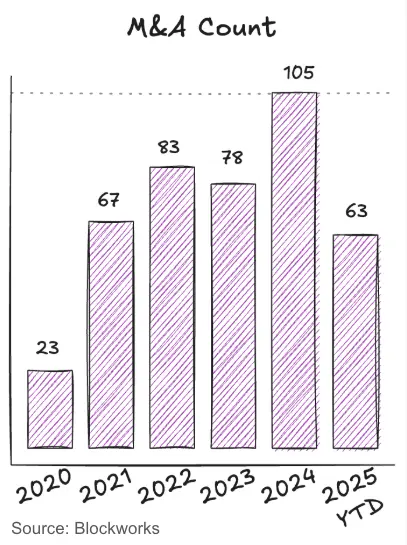

過去兩年,加密領域的並購活動持續改善,爲流動性和退出機會創造了有利條件。近期發生的多起大型並購案例,爲行業整合和加密股權風投退出提供了更多保障。

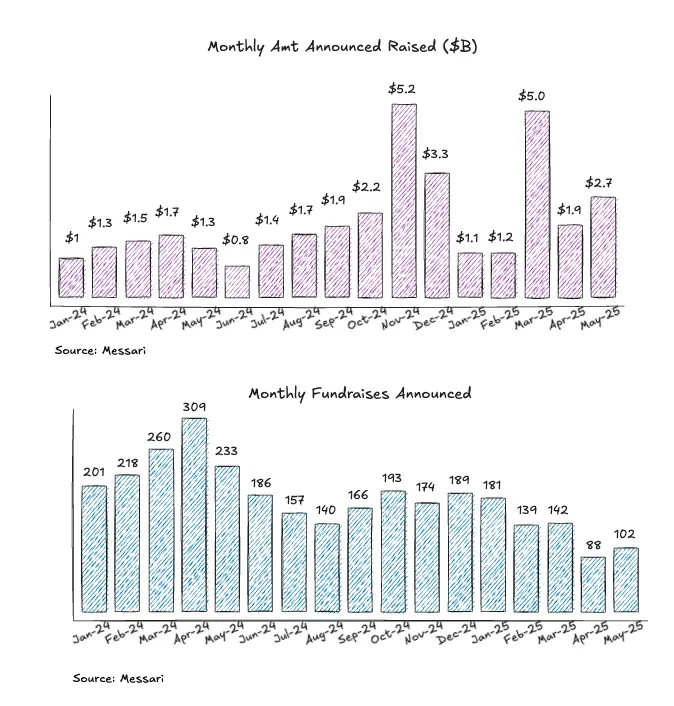

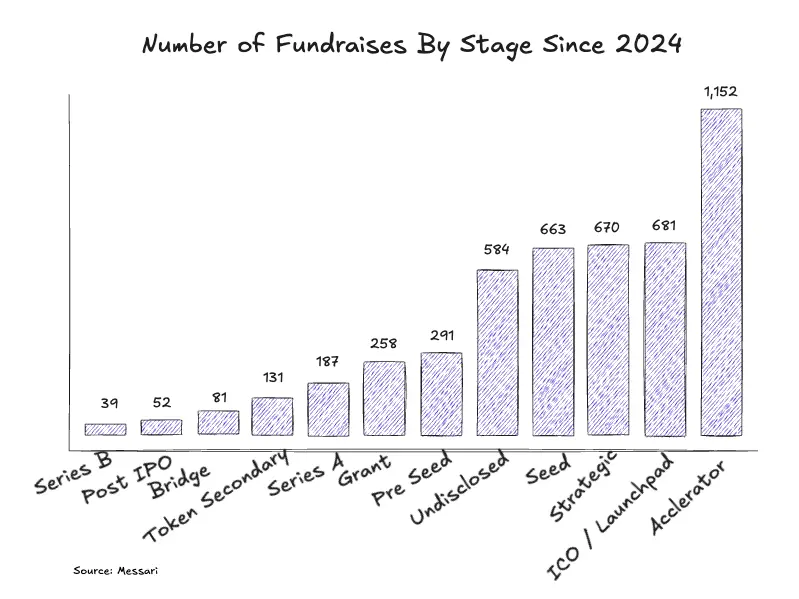

在過去一年中,交易數量總體保持穩定,其中一些較大規模的後期交易於2024年第四季度和2025年第一季度完成。這主要是因爲更多交易集中在早期階段,如種子輪前、種子輪及加速器階段,這些階段的資本一直相對充足。

按融資階段劃分,加速器和啓動平台在交易數量上居首位。自2024年以來,市場上湧現大量加速器和啓動平台,這可能反映出融資環境趨緊,創始人更傾向於提前發幣啓動項目。

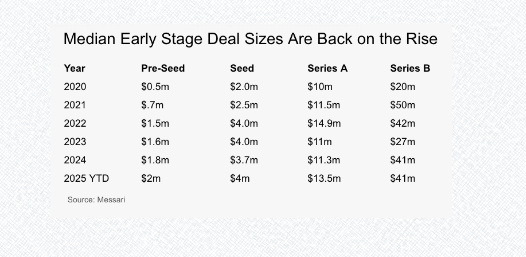

早期融資輪的中位數規模呈現回升態勢。種子輪前融資規模同比持續增長,表明最早期階段的資金依舊充足。種子輪、A輪和B輪的融資中位數已接近或回升至2022年水平。

對於加密風投的未來,有以下三大預測:

加密領域將繼續引領風險投資的創新前沿。公募與私募資本市場的融合是大趨勢,加密行業在這方面走在前列。隨着更多資產上鏈,越來越多的公司可能選擇"鏈上優先"的融資方式。

最後,加密市場的投資回報往往呈現更加極端的"冪律分布"。盡管風險較高,但由於存在獲得非對稱回報的可能性,加密風投仍將吸引大量資本流入。